Libertad Encriptada - Predicciones con Montecarlo

Libertad Encriptada - Predicciones con Montecarlo

Predicciones con Montecarlo

Como muchos de ustedes saben, hace dos meses hice una serie de simulaciones con Montecarlo para poder predecir el precio de bitcoin al final del mes de abril y lo compartí en Twitter. El jueves pasado se terminó ese período de tiempo y es hora de mirar los resultados. Para los que les falte contexto, no se vuelvan locos, que ahora paso a explicar lo básico del análisis.

Lo que hice fue basarme en los datos históricos de la cotización de bitcoin para poder predecir con cierta certeza lo que podía pasar en el futuro. Obviamente, al basarnos en datos pasados no significa que sea algo infalible pero nos permite sacar probabilidades (por eso se llama Montecarlo, por el famoso casino con ese nombre).

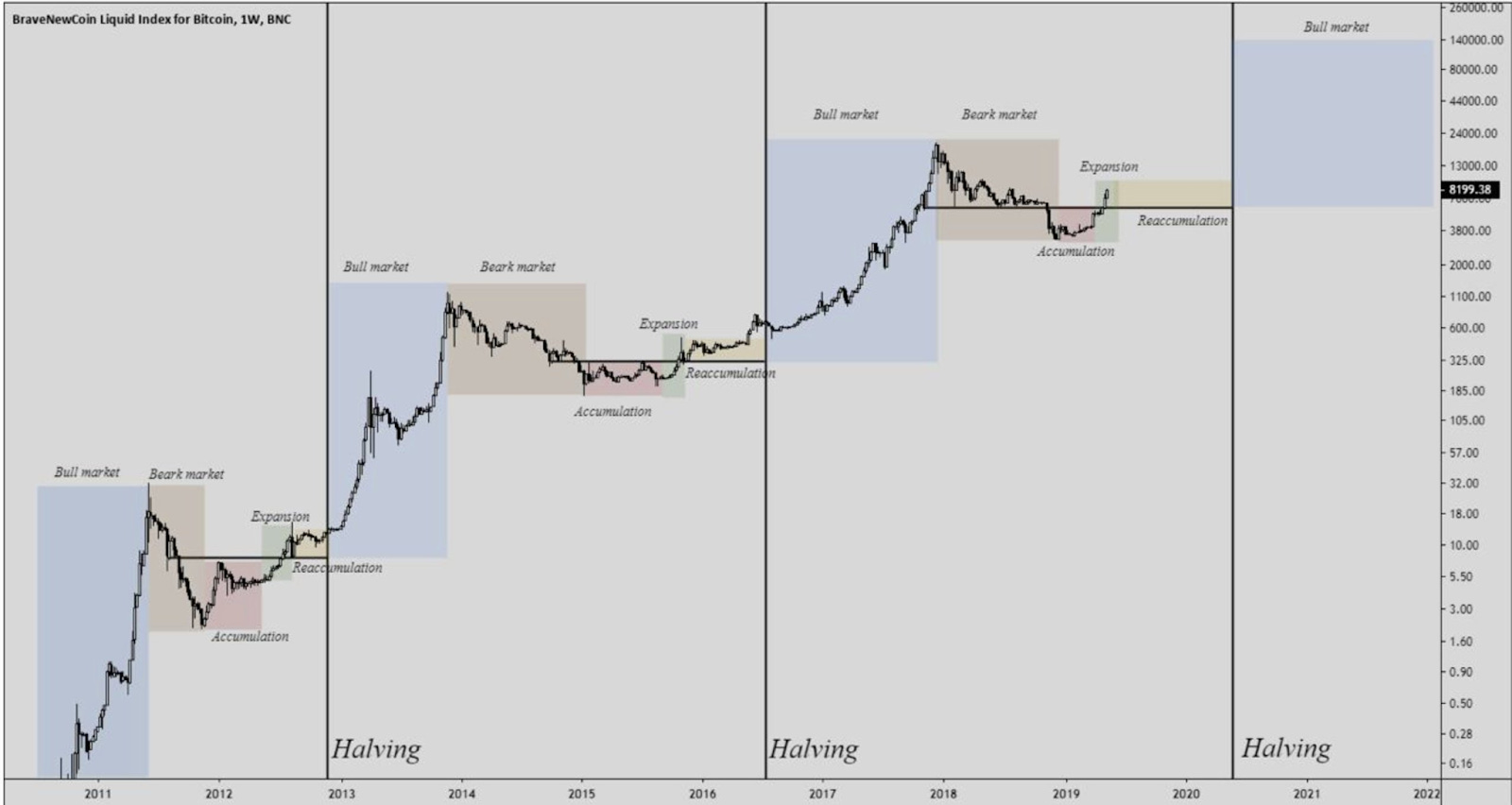

Bitcoin tiene un evento llamado “halving” que ocurre cada 4 años, donde la emisión de la criptomoneda se reduce a la mitad. Este suceso marca el fin de un ciclo y el comienzo del próximo. Al comenzar estos ciclos, suelen tener un período de tiempo donde el precio sube violentamente (bullish), luego, la demanda se agota y los vendedores salen violentamente haciendo que el precio del activo baje (bearish), hasta que finalmente el precio consolida lateralmente durante un tiempo sin demasiada volatilidad (consolidation).

La predicción no va a ser la misma si tenemos en cuenta en qué parte del ciclo estamos. Para eso me fijé en cuántas semanas pasaron desde el último halving y pude dividir el ciclo bastante bien en tres partes definidas. Ahora estamos en la semana 51, por lo que estamos en la fase alcista o bullish.

Ahora, si tomamos en cuenta solo los datos de las primeras 60 semanas después de cada halving, podemos obtener cuál es el promedio y desvío estándar de esta fase. Lo que nos va a permitir proyectar valores a futuro.

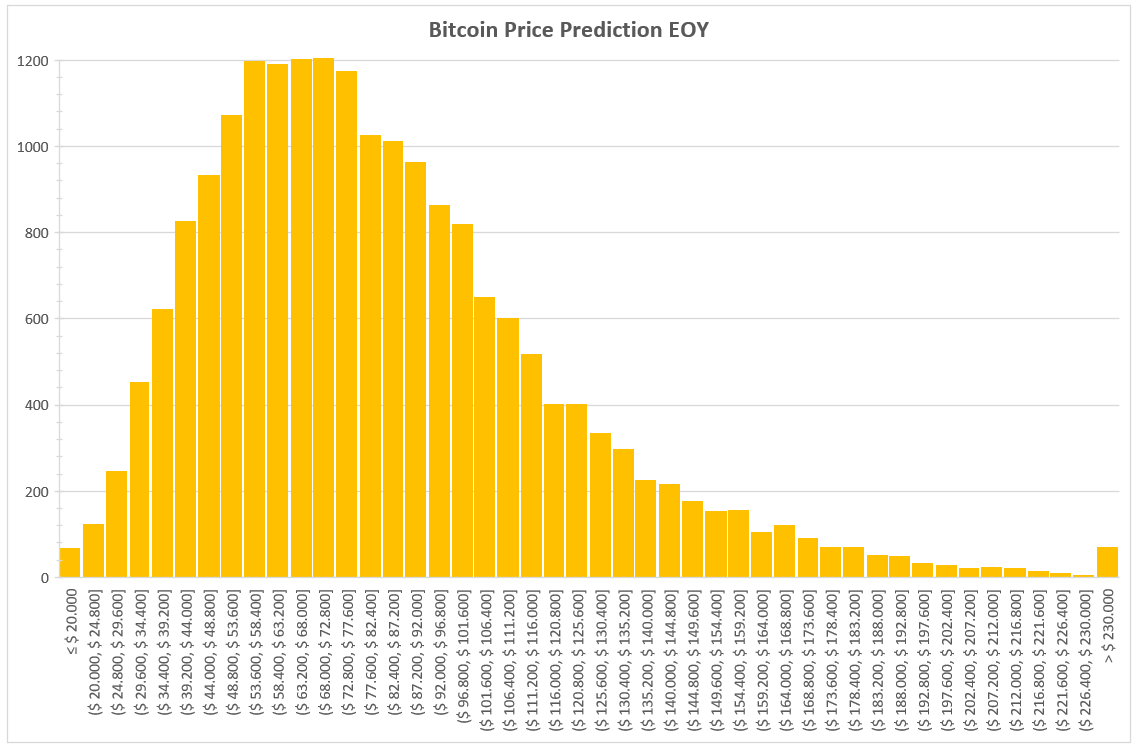

Una vez que tenemos estos dos datos, podemos pedirle a Excel que nos traiga valores aleatorios para las próximas 8 semanas (o cuantas quieran) siguiendo estas restricciones. Ahora tomamos ese valor que nos trajo post 8 semanas y lo contamos como una simulación. Ese proceso se automatiza cuantas veces queramos para más rigor estadístico. Yo lo hice 20.000 veces. No quiero detenerme en las fórmulas de Excel, porque no intento que esto sea un tutorial sino que entiendan la dinámica del análisis y su relevancia. Si tienen dudas particulares pueden escribirme y les paso los recursos que usé, no tengo problema. El resultado de mi análisis en marzo, con un BTC a $51.300 fue este: una probabilidad de 56.78% de superar los $100.000 al terminar abril.

Y debo asumir que al revisar el archivo nuevamente me di cuenta que tenía mal los cálculos y la probabilidad que les mencioné anteriormente era la de superar 70k mientras que la probabilidad real del modelo debería haber sido 26.35% para superar 100k. ¡Mil disculpas!

El gráfico de arriba es un histograma que nos grafica la cantidad de simulaciones donde luego de las ocho semanas, BTC llegó a X valor. Como pueden ver, la mayoría de las simulaciones dio cerca del precio de aquel entonces por lo que tiene sentido ya que un cambio super violento (al alza o a la baja) es menos probable.

Igualmente como todos sabemos, BTC no superó los 100k, de hecho el cierre mensual fue $57.852. ¿Pero qué tan probable era obtener ese resultado? De las 20.000 simulaciones sólo el 27.36% tuvo un resultado igual a ese o peor! No era lo más probable, pero era una posibilidad. ¿Y con los datos de hoy? Proyectemos 8 semanas más para ver con qué nos podemos encontrar el 1ro de julio, ahora con las fórmulas bien.

Cuál es el retorno esperado una vez pasadas las 8 semanas.

Cuál es el valor más probable según los datos históricos una vez pasadas las 8 semanas.

Desvío estándar de los datos de 8 semanas (¡varía mucho!)

Probabilidad de que BTC tenga un valor menor al actual una vez pasadas las 8 semanas.

Probabilidad de que BTC tenga un valor superior a 50k una vez pasadas las 8 semanas.

Probabilidad de que BTC tenga un valor superior a 75k una vez pasadas las 8 semanas.

Probabilidad de que BTC tenga un valor superior a 100k una vez pasadas las 8 semanas.

Probabilidad de que BTC tenga un valor superior a 150k una vez pasadas las 8 semanas.

Conclusión: según el modelo las probabilidades de perder plata al finalizar este periodo es ≈20% mientras que la probabilidad de tener un gran retorno (superando 75k) es ≈60% por lo que podemos ver que la relación riesgo/beneficio es muy buena. El ciclo parece mantenerse alcista por lo pronto, y los números están de nuestro lado!

Nota al pie: si quieren saber el paso a paso en Excel de las simulaciones de Monte Carlo pueden ver este video.

excelente!

terrible investigacion!